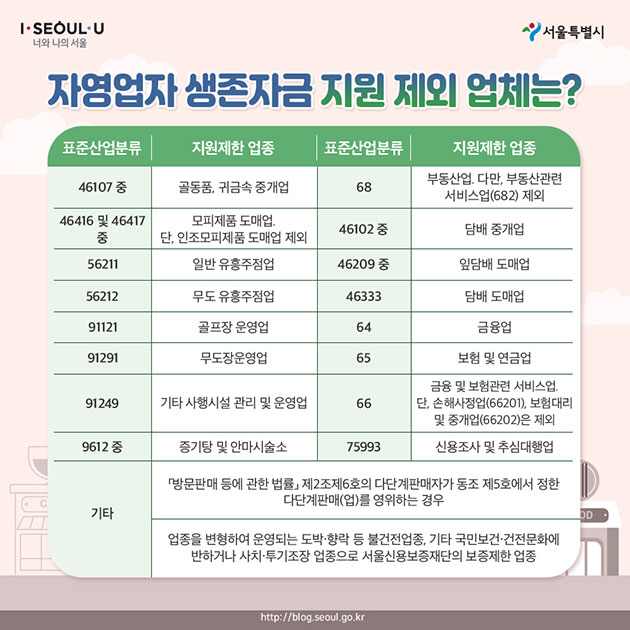

표준산업분류, 지원제한 업종, 표준산업분류, 지원제한 업종(순) 46107 중, 골동품, 귀금속 중개업, 68, 부동산업 다만, 부동산관련 서비스업(682)제외 46416 및 46417중, 모피제품 도매업 단, 인조모피제품 도매업 제외, 46102 중, 담배·중개업 56211, 일반 유흥주점업, 46209 중, 잎담배 도매업 56212, 무도 유흥주점업, 46333, 담배 도매업 91121, 골프장 운영업, 64 금융업 91291, 무도장운영업, 65 보험 및 연금업 91249, 기타 사행시설 관리 및 운영업, 66, 금융 및 보험관련 서비스업 단, 손해사정업(66201), 보험대리 및 중개업(66202)은 제외 9612 중, 증기탕 및 안마시술소, 75993, 신용조사 및 추심대행업 기타, ‘방문판매 등에 관한 법률’ 제2조제6호의 다단계판매자가 동조 제 5호에서 정한 다단계판매(업)를 영위하는 경우 업종을 변형하여 운영되는 도박‧향락 등 불건전업종, 기타 국민보건‧건전문화에 반하거나 사치·투기조장 업종으로 서울신용보증재단의 보증제한 업종

#온라인 신청방법은? 기간: ’20.5.25.(월)~’20.6.30.(화) 혼잡을 피하기 위해 온라인 신청시 출생연도 끝자리 ‘5부제’방식을 적용합니다. 월 1·6 화 2·7 수 3·8 목 4·9 금 5·0 토·일 모두 가능

방법: PC 또는 휴대폰으로 서울시 자영업자 생존자금(smallbusiness.seoul.go.kr)접속 ▶ 신청자(사업자) 본인 인증 및 사업자 등록번호 기재 ▶ 신청완료